97 Unternehmen

Vermögen

...

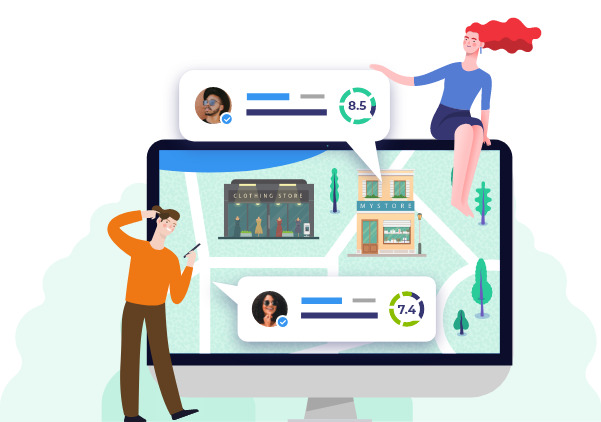

Erfahrungen mit Vermögen

In der Kategorie Vermögen suchen Verbraucher nach Dienstleistungen wie Finanzberatung, Vermögensverwaltung und Anlageoptionen. Häufige Stolperfallen sind versteckte Gebühren und nicht transparente Risikobewertungen. Ein Beispiel: Die Wahl einer Anlage, die nicht dem eigenen Risikoprofil entspricht, kann zu Verlusten führen. Sehen Sie sich die Erfahrungen anderer an und vergleichen Sie Unternehmen, um die richtige Entscheidung zu treffen – und teilen Sie Ihre eigene Erfahrung mit uns.

Unternehmen

10 erfahrungen

17 erfahrungen

22 erfahrungen

⚠️ 3/18 Kunden klagen über unzuverlässigen Kundenservice

18 erfahrungen

3 erfahrungen

⚠️ 4/5 Kunden klagen über gesperrten Kontozugang und eingefrorenes Guthaben

5 erfahrungen

🏷️ 5/18 Kunden schätzen den schnellen und kompetenten Kundenservice

18 erfahrungen

23 erfahrungen

⚠️ 2/17 Kunden klagen über Probleme mit der Online-Plattform und dem Bezahlvorgang

17 erfahrungen

1 erfahrungen

1 erfahrungen

1 erfahrungen

5 erfahrungen

6 erfahrungen

15 erfahrungen

1 erfahrungen

1 erfahrungen

1 erfahrungen

9 erfahrungen

🏷️ 5/25 Kunden loben den schnellen und kompetenten LIQID-Kundenservice

25 erfahrungen

21 erfahrungen

20 erfahrungen

1 erfahrungen

1 erfahrungen

28 erfahrungen

🏷️ 31/40 Kunden berichten über positive Erfahrungen mit der NAGA-Plattform

40 erfahrungen

🏷️ 3/12 Kunden schätzen den freundlichen Support und die Erreichbarkeit des Teams

12 erfahrungen

6 erfahrungen

🏷️ 4/19 Kunden schätzen die übersichtliche Bedienung

19 erfahrungen

🏷️ 6/15 Kunden loben den telefonischen Support

15 erfahrungen

18 erfahrungen

7 erfahrungen

9 erfahrungen

1 erfahrungen

9 erfahrungen

11 erfahrungen

10 erfahrungen

1 erfahrungen

9 erfahrungen

1 erfahrungen

15 erfahrungen

16 erfahrungen

22 erfahrungen

6 erfahrungen

10 erfahrungen

9 erfahrungen

5 erfahrungen

17 erfahrungen

16 erfahrungen

16 erfahrungen

⚠️ 2/12 Kunden klagen über Betrug und unberechtigte Abbuchungen

12 erfahrungen

23 erfahrungen

⚠️ 5/25 kunden beschweren sich über schlechten kundenservice

25 erfahrungen

6 erfahrungen

17 erfahrungen

⚠️ 5/28 Kunden klagen über lange Reaktionszeiten des Kundensupports

28 erfahrungen

⚠️ 4/16 kunden klagen über teuren Steuerservice und mangelhafte Kommunikation

16 erfahrungen

10 erfahrungen

10 erfahrungen

13 erfahrungen

15 erfahrungen

11 erfahrungen

⚠️ 11/31 Kunden klagen über schlechten Kundenservice und lange Wartezeiten

31 erfahrungen

⚠️ 5/19 Kunden klagen über hohe Verluste durch Forest Finance und mangelnde Transparenz

19 erfahrungen

⚠️ 8/23 Kunden klagen über lange Wartezeiten beim Kundenservice

23 erfahrungen

⚠️ 5/15 Kunden klagen über schlechten Kundenservice und Erreichbarkeit der Hotline

15 erfahrungen

⚠️ 13/54 Kunden beschweren sich über IT-Umstellung und Online-Banking-Probleme sowie schlechten Kundenservice

54 erfahrungen

🏷️ 33/62 Kunden berichten über schnelle Lieferung

62 erfahrungen

12 erfahrungen

🏷️ 5/9 Kunden nutzen das Kreditvergleichstool

9 erfahrungen

2 erfahrungen

5 erfahrungen

11 erfahrungen

16 erfahrungen

14 erfahrungen

2 erfahrungen

⚠️ 3/12 kunden klagen über unberechtigte Zusatzkosten bei der Leasingrückgabe

12 erfahrungen

3 erfahrungen

2 erfahrungen

⚠️ 6/9 Kunden klagen über Kontosperrungen und Guthabenblockaden

9 erfahrungen